「推しファン」は何にお金を使うのか(後編)~「コンサート・ライブ・フェス」「音楽」「ファンクラブ」など、年代別・ファンスケール別の支出傾向を分析

公開日: 2026/03/24

「推し」を見つけて熱心に応援する「推し活」は、今や日常の一部として定着しつつあります。前編では、推し活を「推しファン」市場ととらえ、3年分のデータから1人あたりの消費拡大、特にコアファン層の支出増によって市場が伸びていることが明らかになりました。後編では年代別の支出傾向や、具体的に「何にお金を使っているのか」を深掘りします。

20代の1人あたり支出の増加傾向が際立つ

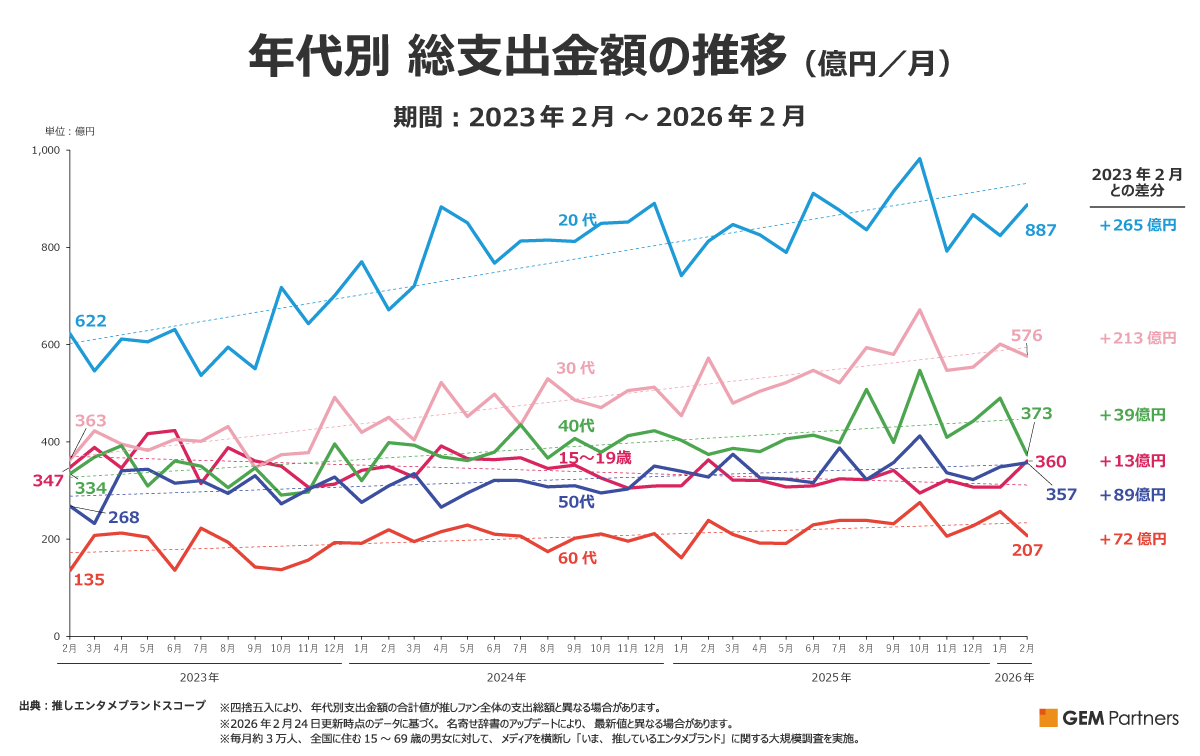

前編では、推しファンが推しているエンタメブランドに対する熱量の違いで区分した「ファンスケール」別にエンタメブランドへの総支出金額を深堀りし、「人生の一部である/信者」「大ファン」であるコアファン層が市場規模の拡大を支えていることが分かりました。では、年代別ではどのような傾向があるのでしょうか。以下は年代別の総支出金額の推移です。

3年前と比べると、全年代で支出金額が増加しています。特に20代の総支出金額が3年間一貫して最大で、2026年2月調査では887億円/月を記録。2023年2月の622億円/月から265億円増加しており、増加額でも最大となっています。 次いで30代が2026年2月に576億円/月となり、3年前からの増加額は213億円でした。この3年間で、20代と30代が特に大きく支出金額を伸ばし、市場をけん引したといえます。

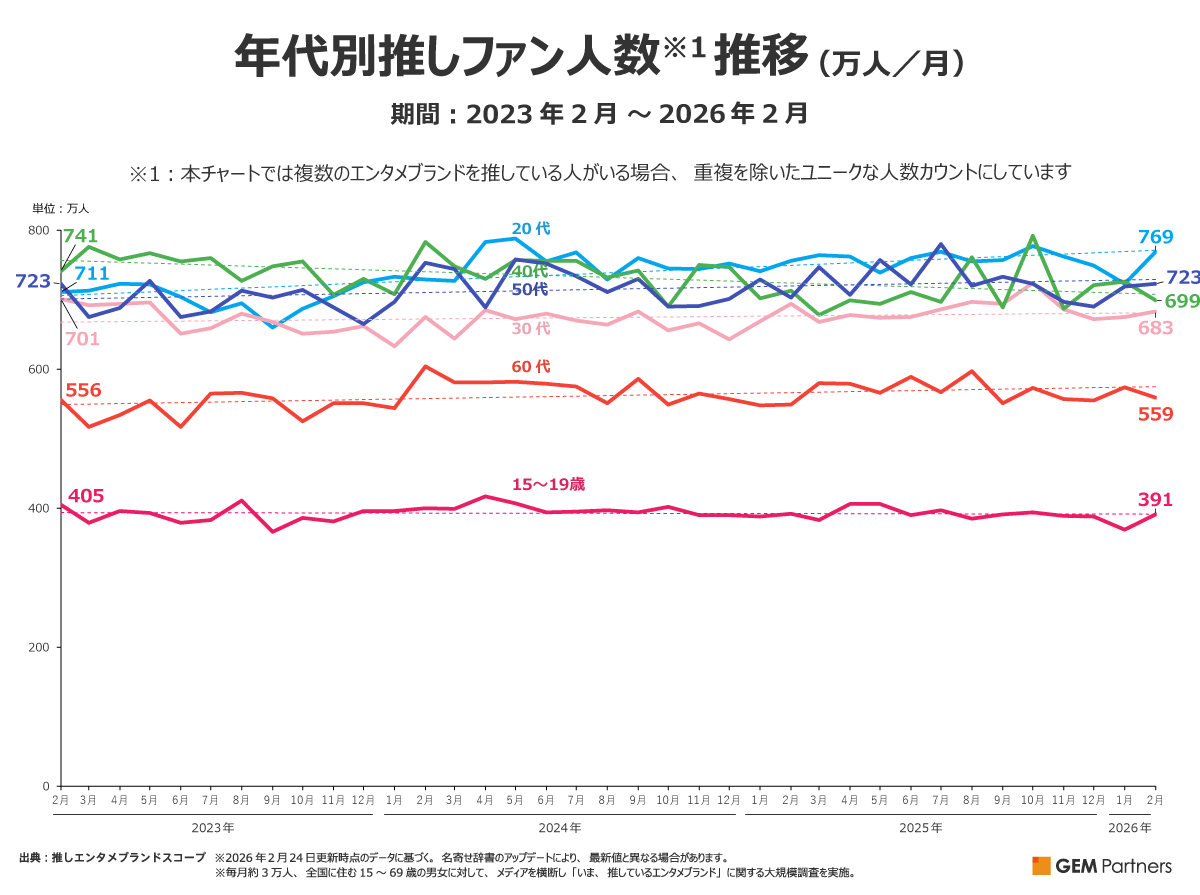

次に、各年代における「推しファン人数」の推移を見ていきます。20代~50代の「推しファン人数」は概ね700万人台で、ほぼ横ばいにあります。60代は500万人台で、10代が最も少なく400万人前後で、いずれもほぼ横ばいに推移しています。このことから、20代、30代の推しファンが増えたのではなく、1人あたりの支出金額が増加していることが分かります。

前編からここまで、推しファン市場は、推しエンタメブランドに対して「人生の一部/信者」「大ファン」と回答したコアファン層や、20代と30代の推しファンの1人あたり支出金額が増加することによって拡大していることが見えてきました。では、これらの層は一体何に対して支出しているのでしょうか。次に推しファンのセグメント別に、どのカテゴリでお金を使っているのかを詳しく分析していきます。

全世代で「コンサート・ライブ・音楽フェス」が支出カテゴリTOP

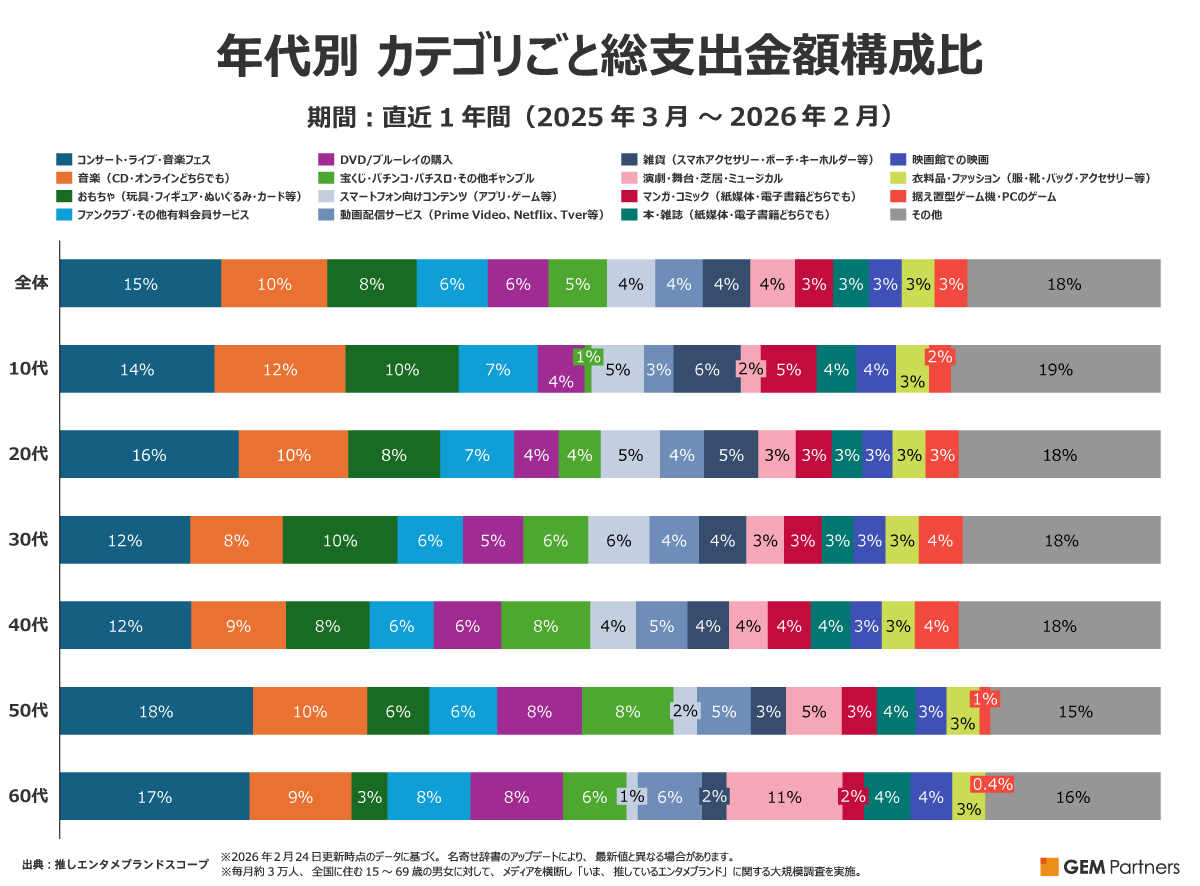

上記は、直近1年間の年代別平均月あたり支出金額の支出カテゴリ別構成比です。全体でも、各年代においても、最も支出割合が高いカテゴリは「コンサート・ライブ・音楽フェス」でした。

10代、20代の最大支出割合は前述の通り「コンサート・ライブ・音楽フェス」となりました。特徴的なのは「音楽(CD・オンラインどちらも)」「ファンクラブ・その他有料会員サービス」の割合が他世代よりも高い傾向にある点。ライブのチケット購入を見据えたファンクラブ加入や、音楽鑑賞への支出など、音楽アーティストを中心にお金を費やしていることが分かります。一方で、30代、40代は「コンサート・ライブ・音楽フェス」の割合がやや下がります。そして、30代は「おもちゃ(玩具、フィギュア、ぬいぐるみ、カード等)」、40代は「宝くじ・パチンコ・パチスロ・その他ギャンブル」の構成比が高めとなりました。

50代、60代をみると、「コンサート・ライブ・音楽フェス」の割合が20代よりも高くなっていることが分かります。しかし、60代は「演劇・舞台・芝居・ミュージカル」の割合の高さが顕著に表れており、10代、20代とは少し異なるライブ体験型の消費傾向を示しています。さらに「スマートフォン対応コンテンツ(アプリ・ゲーム等)」が他の世代に比べて低く、「DVD/ブルーレイの購入」の割合が高い点も特徴的です。

推しへの熱量に比例する「コンサート・ライブ・音楽フェス」「ファンクラブ」への支出

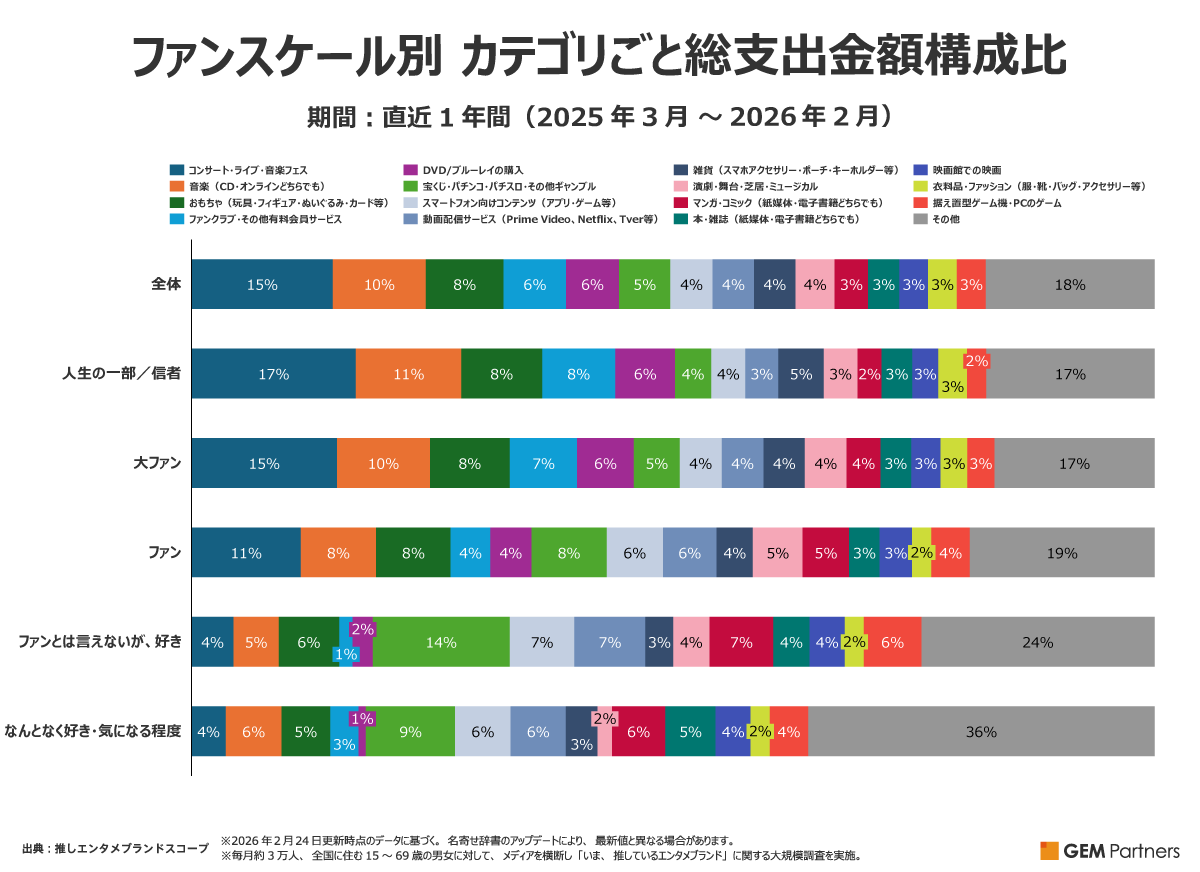

最後に、直近1年間の「ファンスケール」別平均月あたり支出金額を支出カテゴリごとに見てみます。「人生の一部/信者」「大ファン」のコアファン層は、「コンサート・ライブ・音楽フェス」「音楽(CD・オンラインどちらも)」「ファンクラブ・その他有料会員サービス」の構成比が高い傾向にあります。その時、その瞬間の体験のためにお金をかける"イベント消費"を重視していると考えられます。また、「おもちゃ(玩具・フィギュア・ぬいぐるみ・カード等)」「DVD/ブルーレイの購入」など、形に残るモノ(グッズ)への支出も、熱量が高いコアファン層で構成比が高くなる傾向が見られます。

対照的に「ファンとは言えないが、好き」「なんとなく好き・気になる程度」と回答した推しファンは、コアファン層に比べて明らかに上記カテゴリへの構成比が低くなっています。代わりに「宝くじ・パチンコ・パチスロ・その他ギャンブル」の他、「スマートフォン向けコンテンツ」「マンガ・コミック」「据え置き型ゲーム・PCのゲーム」など、インドア消費の傾向が強いと考えられます。

*

この3年間、推しファン市場の成長は、20代を中心とした「若年層」や「コアファン層」による1人あたり支出金額の増加に支えられてきました。そして、彼らは音楽イベントを中心とした体験への消費に加え、所有欲を満たすグッズへの支出も旺盛であることが明らかになりました。

しかし、特定層の1人あたり支出金額が拡大した一方で、市場全体の「推しファン人数」は3年間ほぼ横ばいにとどまっています。エンタメ事業者がここからさらに成長していくには、ファンのコア度を上げていくのか、あるいは、新たに推しファンのすそ野を広げていくのか、個々のエンタメブランドの選択が重要となってきそうです。

毎月約3万人、全国に住む15~69歳の男女に対して、メディアを横断し「いま、推しているエンタメブランド」に関する大規模調査を実施。エンタメブランドの価値をメディア横断でとらえ、<推しファン人数><支出金額><接触日数>を集計しているほか、これらの値から総合指標<推しエンタメブランド価値(単位:GEM)>を算出しています

- 第1回:「推し活」市場の成長をけん引するのはだれか(前編)

- 第2回:「推しファン」は何にお金を使うのか(後編)~「コンサート・ライブ・フェス」「音楽」「ファンクラブ」など、年代別・ファンスケール別の支出傾向を分析

新着記事

-

AIは「フォース」であり「新しいフィルム」/NVIDIA・Flawlessらが語る支援AIの実装

(2026/06/26) -

アロノフスキー監督が直感したAIによる変革/映画制作のスピードと民主化

(2026/06/26) -

カンヌ映画祭におけるAI、賛否の外にあった「実装・倫理・教育」という視点

(2026/06/26) -

『M!LK』などが新たにTOP10入り、『FIFA』『嵐』『スター・ウォーズ』が急上昇 ~2026年6月の推しファン人数調査結果~

(2026/06/25) -

NEXONが実践するユーザー獲得戦略 グローバル市場での成否はどこで分かれるのか 〈GAME FUTURE SUMMIT 2026〉

(2026/06/22)

新着ランキング

-

映像 リーチpt 週間TOP10【最新週】

(2026/06/26) -

マンガ リーチpt 週間TOP10【最新週】

(2026/06/25) -

音楽アーティスト リーチpt 週間TOP10【最新週】

(2026/06/25) -

定額制動画配信サービス 週間リーチptランキングTOP20【最新週】

(2026/06/25) -

メディア横断リーチpt 急上昇TOP10【最新週】

(2026/06/25)

アクセスランキング

(過去30日間)

-

劇場公開映画 週末動員ランキングTOP10【最新週】

(2026/06/22) -

音楽アーティスト リーチpt 週間TOP10【最新週】

(2026/06/25) -

『黒牢城』がバズ度で圧倒、カンヌ映画祭出品ニュースバズと鑑賞意欲への効果

(2026/06/04) -

メディア横断リーチpt 週間TOP10【最新週】

(2026/06/25) -

定額制動画配信サービス 週間リーチptランキングTOP20【最新週】

(2026/06/25) - ランキング ジャンル別一覧

-

日本アニメの持つ可能性、『鬼滅の刃』大成功に見るCrunchyroll×ソニー・ピクチャーズの統合戦略と東映アニメーションらの挑戦

(2026/06/10) -

パルム・ドールは“Fjord”、濱口竜介監督『急に具合が悪くなる』主演の岡本多緒が日本人初の女優賞 ~第79回カンヌ国際映画祭 結果と全体像~

(2026/05/29) -

2025年の定額制動画配信市場規模は成長が再加速し6,000億円超え、Netflixがシェアをさらに伸ばし7年連続首位

(2026/02/25) -

「映画館離れ」と「映画離れ」の今

(2024/10/04)